N° 924 06/05/2025 Depuis le traité de Maastricht, les comptes publics englobent les comptes sociaux des États membres qui ne sont pas tous organisés à l’identique. La dette publique inclut donc le déficit de la Sécurité sociale dont la profondeur du fameux « trou » est devenue proverbiale.

Pour parer à ce qui est présenté comme une lourde charge transmise à nos enfants, les différents gouvernements n’ont de cesse, en particulier, que de se s’alarmer au sujet du coûts des retraites de la Sécurité sociale financés par les cotisations des actifs pour la plus grande partie et par la fiscalité (CSG). Il est utile de répéter et répéter encore que les cotisations versées à la Sécurité sociale font partie intégrante du salaire et ne sont pas une taxe sur le travail.

La grande idée des réformateurs pour « sauver notre modèle social » consiste à orienter les salariés vers l’épargne retraite, terme élégant pour désigner la retraite par capitalisation. Et de fait, face aux sempiternelles alarmes des médias aux ordres du capital au sujet de la viabilité du système de retraite par répartition, les salariés, du moins ceux qui en ont les moyens, mettent de côté une partie de leurs gains salariaux et les confient à des organismes de placement.

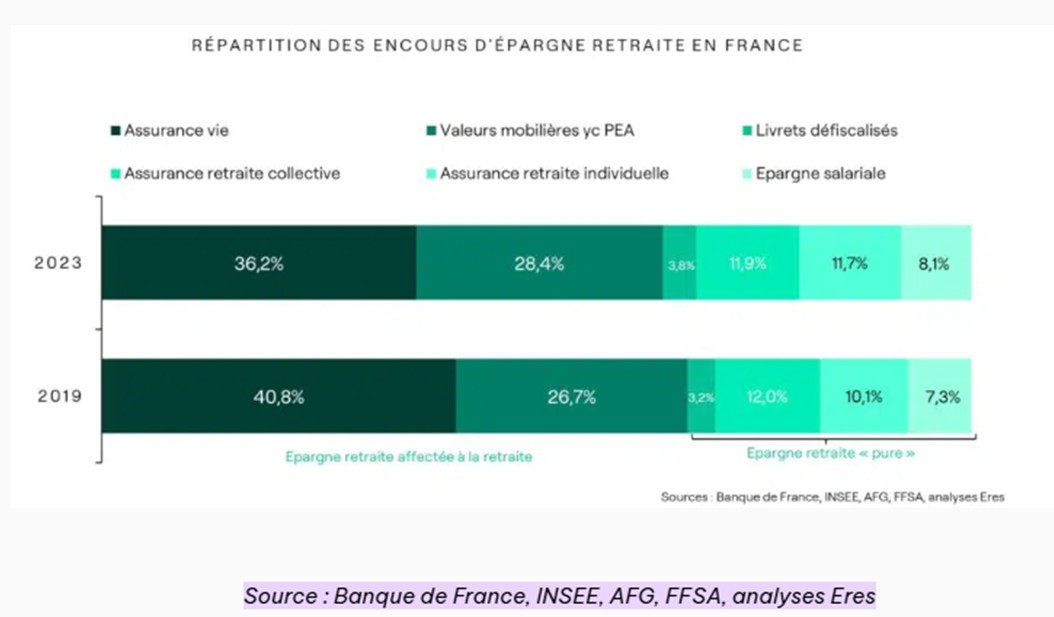

En 2023 (dernières données disponibles), cette épargne représente 1.145 milliards d’€ alors qu’elle n’était que de 965 milliards d’€ en 2019.

A titre de comparaison, la Branche vieillesse de Sécurité sociale a versé 270 milliards d’€ de prestations en 2023.

D’un point de vue macroéconomique, l’épargne retraite peut être considérée comme une « fuite » du circuit économique du fait qu’elle diminue la consommation des ménages et par suite ne participe pas à gonfler les carnets de commande des entreprises et par suite induit des effets dépressifs sur l’économie avec des effets néfastes sur l’emploi avec à la clef une réduction des cotisations sociales. Car de fait, si les salariés avaient une bonne perspective de retraites, la retraite par capitalisation alternative n’aurait pas cet attrait et plus les mauvaises nouvelles s’accumulent pour la retraite par répartition, plus la retraite par capitalisation capitalise – si l’image est permise – !

Les économistes de plateaux télé répondront que l’épargne retraite constituent une manne pour l’investissement productif national et donc n’a pas l’effet récessif ci-dessus schématisé. Mais la preuve que les flux financiers collectés au travers l’épargne retraite sont orientés de manière « vertueuse » n’est pas faite. Et il est fort à parier que cette manne financière est placée sur les marchés financiers, participe à ladite financiarisation de l’économie et est soumise aux risques inhérents à « l’industrie financière ».

Par ailleurs, d’un point vue personnel, le succès de l’épargne financière réside dans la croyance qu’il existe un moyen de conserver son argent malgré les vicissitudes économiques. Mais le jour où il s’agira de verser la retraite, soit comme une prestation de la Sécurité sociale, soit comme un juste retour sur le placement financier, l’élément décisif pour réaliser ces versements restera l’état de l’économie ce jour-là car il s’agira dans un cas comme dans l’autre d’un prélèvement sur la valeur d’échange créée ce jour-là. Il est loisible d’imaginer quelques acrobaties financières pour remettre à l’épargnant ce qui lui serait du mais il ne semble pas que quelque chose ne lui soit forcément du.

La retraite par répartition de la Sécurité sociale présente un avantage de classe : les flux d’argent (et non d’épargne) passent des mains du travail à d’autres mains du travail alors que dans l’autre cas, le capital s’interpose et comme toujours pose ses conditions.

C’est bien ce qui fait l’attrait de l’épargne retraite, promue au cœur même des entreprises avec des plans collectifs, aux yeux des agents du capital. Et puis, en plus, il n’est guère probable de voir une mobilisation des travailleurs se former pour exiger une rentabilité sur les placements de l’épargne retraite.

Ainsi, le débat au sujet du type de retraite se situe exactement dans le cadre de la lutte de classes et l’épargne retraite n’en modifie pas l’enjeu majeur à savoir la répartition entre capital et travail de la valeur d’échanges créée, dont la position du curseur dépend du rapport de force entre salariat et patronat, du moins pas tant que cet antagonisme capital/travail ne soit dépassé.